Узел

V.1. На фронтах энергетической войны

Сегодняшний

мир конца ХХ столетия почти "зациклен" на проблеме энергетики.

Созданная человеком "вторая природа" техники пожирает энергетические

ресурсы темпами, внушающими опасения уже не только специалистам, но и простому

обывателю. Уже по крайней мере век за энергоресурсы ведется львиная дол

происходящих на Земле "горячих" и "холодных" войн. Наиболее

жирные стрелы на стратегических картах всех мировых генштабов чаще всего

направляются на месторождения нефти, газа, угля.

Но

сегодня речь уже идет не только о запасах энергоносителей и не только об угрозе

их исчерпания. Побочная продукция энергетики в виде заражения окружающей среды

шлаками, газовыми выбросами и "тепловым загрязнением" все чаще

обсуждается в качестве одной из главных причин глобального изменения климата и

других ключевых условий жизни на нашей планете, способного поставить под вопрос

самое возможность существования человечества. Поэтому понятия

"доступная" энергия, "дешевая" энергия, "чистая"

энергия становятся единым комплексом условий конкурентоспособности корпораций,

государств и их союзов в борьбе за сценарии будущего мироустройства. А все

сферы борьбы за контроль за максимальные ресурсы энергии наилучшего качества в

результате оказываются "фронтами" локальных, глобальных, мировых

"игр" и войн.

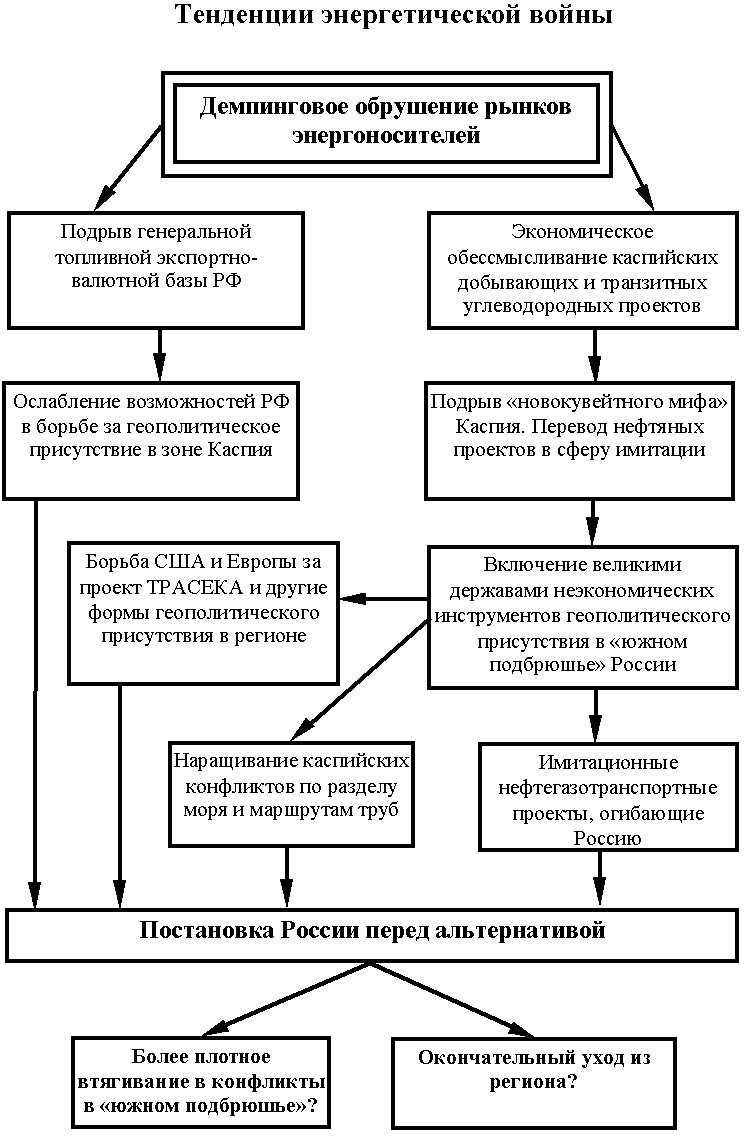

Основной фронт мировой энергетической

игры-войны сегодня проходит в сфере мировых цен на углеводородное энергосырье:

нефть и газ.

Совсем

не случайное и не самопроизвольное, как показывает внимательный анализ,

катастрофическое падение мировых цен за последний год примерно в полтора раза

оказывается сильнейшим ударом по экономике крупнейших мировых экспортеров

углеводородов. Усугубленный падением спроса на нефть в наиболее динамично

развивающихся регионах Юго-Восточной Азии и Латинской Америки в результате

мирового финансового кризиса, этот ценовый демпинговый удар особенно тяжело

отразился на тех, кто в силу природно-климатических и географических условий

(высокие накладные расходы, длинное "плечо" транспортировки на

мировые рынки) и недостаточно развитых технологий добычи и переработки не

способен при новых низких ценах обеспечить рентабельность экспорта.

И,

подчеркнем, в первую очередь это касается России. Так, например, себестоимость

добычи нефти в регионе Персидского залива составляет 1 — 4 долл/баррель, а с

учетом танкерной транспортировки в Европу повышается до 2,5 — 6 долл/барр. А в

России себестоимость добычи оказывается на уровне 7 — 9 долл/барр, а с учетом

транспортировки она повышается до 10 — 15 долл/барр. И при сегодняшнем уровне

мировых цен в 11 — 13 долл/барр. Российский нефтеэкспорт оказался практически

убыточным.

Ситуация

на мировом рынке газа для России в целом чуть лучше, однако и здесь топливная

конкуренция избыточных запасов добытой дешевой нефти стремительно снижает

рентабельность и экономическую эффективность экспорта. В результате экспортная

сырье-ориентированная экономика РФ оказалась в очень тяжелом кризисе (см. узел

"Финансовый кризис в России и мире"), а страна попала в затягивающую

воронку взаимоусиливающихся социально-экономических и политических проблем. И

указанная демпинговая игра, несомненно, является одним из ключевых элементов

общей стратегии геополитических противников России по тотальному ослаблению и

подчинению бывшего сверхдержавного конкурента.

Одновременно

указанная ценовая ситуация оказалась крайне выгодна для нетто-импортеров

углеводородов, и в первую очередь для Европы и США. Они за счет дешевых

энергоносителей сегодня не только могут резко удешевлять и делать конкурентоспособной

свою продукцию, но и привлекать для кредитования экономики

"сбегающие" из кризисных стран-экспортеров капиталы. В то же врем

крупнейшие нефтяные компании Запада, наученные горьким опытом прошлых ценовых

кризисов, уже давно превратились в вертикально-интегрированные группы,

включающие в себя не только добычу углеводородов, но и их переработку в

моторные топлива, масла, нефтехимическую продукцию, пластмассы и т.д. Они

защищены от ударов ценового демпинга по крайней мере частично, поскольку снижение

прибылей от продажи сырой нефти или газа компенсируют сравнительно стабильными

(и высокими) ценами на продукты переработки. А дисбалансы в добыче и

переработке, а также ухудшение конъюнктуры стремятся компенсировать укрупнением

(слиянием) компаний и монополизацией региональных рынков (см. узел

"Мировая монополька").

В

рассматриваемый период времени значительных перемен на указанном фронте не

происходило. В зависимости от обещаний организации стран-экспортеров нефти

(ОПЕК) сократить добычу и неисполнения этих обещаний, а также в зависимости от

слухов о возможности сокращения

нефтеэкспорта в случае начала военных действий на Ближнем Востоке (ситуация

вокруг Ирака) цены колебались в диапазоне 11 — 14 долл/барр. И это начало

ставить на грань выживания всю нефтяную отрасль России.

На внутрироссийском фронте

энергетической войны главной

проблемой рассматриваемого периода стали нерентабельность экспорта и

дополнительный удар российского финансового краха, полностью уничтожающий

возможности российских нефтяных ФПГ снизить себестоимость за счет инвестиций в

технологическое переоснащение производства. Указанный "экономический

клинч" оказался одной из основных причин проведенной хозяевами российского

ТЭК крупной

игры по девальвации рубля (см. узел "Финансовый кризис в

России и мире"), которая должна снизить издержки производства в валютном

исчислении и восстановить рентабельность экспорта. Но уже сейчас выясняется,

что совмещение желанной девальвации с неожиданным дефолтом практически

обесценило появившиеся у российских ТЭКовских "олигархов" возможности

рентабельно вытолкнуть сырье на экспорт. Обесценило настолько, что в коридорах

власти и экспертном сообществе их все чаще начинают называть "бывшими

олигархами".

Однако

кризисное состояние российского ТЭКа не может не вызвать, с другой стороны, новых игр за

передел экспортспособной нефтегазовой собственности. Причем, если до сих пор мы

наблюдали преимущественно попытки подобного передела именно между

отечественными "олигархами", на следующем этапе главными игроками на

этом поле, в силу финансовой несостоятельности российских

"капиталистов", неизбежно станут крупные мировые ТНК.

Сегодня

они в основном "держат паузу", опасаясь рисков социополитической

нестабильности в России и будучи уверены, что добыча от них не уйдет (см. узел

"Мировая монополька"). Но огромные нефтегазовые запасы РФ — слишком

лакомый кусок, чтобы указанная пауза продлилась долго.

Наиболее "активным" фронтом

энергетической войны в

рассматриваемый период оказалась борьба за Каспий. Хотя, как в любых

"войнах" подобного типа, "боевые действия" и отражающие их

игры носят комплексный характер и энергетическая война плавно перетекает в

войны финансовые, политические и даже горячие.

Когда

сравнивают основные линии транспортировки энергоносителей с кровеносными

сосудами, то это, увы, не метафора. Войны XXI

века будут войнами за маршруты транспортировки энергоносителей, за конфигурацию

финансовых потоков, за паритеты информационных и энергетических сетей, за

направление автомобильных магистралей и железных дорог. Все это — вопросы

выстраивания того или другого миропорядка в XXI

столетии. Знаменитая идея восстановления Великого Шелкового пути представляет

собой важнейший компонент в одной из архитектурных схем подобного миропорядка.

Трагедия сегодняшней России состоит в том, что она по своему геополитическому

положению просто обязана драться за свой проект, свой план мироустройства. А по

состоянию общества, консистенции так называемой элиты, потенциалам и

возможностям она не хочет и не может

взваливать на себя крест настоящей субъектности в подобном вопросе.

Однако

на этом трагедия не кончается. Она стократно усугубляется тем, что, отказавшись

от собственного большого проекта, Россия становится не участником чужого

проекта (с лучшими или худшими для себя возможностями), а ареной конкуренции

нескольких макропроектов. Прекращая воевать, она становится территорией чужих

войн. Войн-игр XXI века. Одна из крупнейших — война вокруг

каспийской нефти. Ее анализ требует некоторого углубления в предысторию.

Борьба

за имеющий ключевое геостратегическое значение каспийский регион шла всегда. И

в эпоху античности, и в тюрко-персидском средневековье, и во времена

обозначенной Киплингом "Большой Игры" между Англией и Россией, и во

время Второй мировой войны, когда захват Каспия ставился Гитлером перед

вермахтом как одна из главных задач. Однако в современном мире, несмотря на его

нарастающую "разнузданность" по части прямого выявления грубых и

меркантильных государственных и корпоративных целей после распада советско-американской биполярности, все же

пока еще не принято открыто предъявлять свои "хотения" в формах

территориальных геополитических претензий.

И

поэтому сегодня, при явном доминировании у всех игроков на каспийском поле

именно геостратегических целей, публичным "ключом" этой борьбы

оказывается совокупный мировой геоэкономический интерес. А именно — якобы

суперважность нефтегазовых ресурсов каспийской провинции для обеспечений

потребностей глобальной экономики в XXI веке. И как раз поэтому, для

"мир-экономического" оправдания крайней заинтересованности в

геополитическом разделе "каспийского пирога", во всем мире с начала

90-х годов тщательно выращивался миф о Каспии как "втором Персидском

заливе". Именно на волне этого мифа мировые державы, и в первую очередь

США, входили в регион "ногами" своих нефтяных компаний.

Именно

при помощи этого мифа прикаспийские государства уговаривали поскорее

"отвязаться" от российского северного соседа, суля блистательные

перспективы "новых Кувейтов". Именно этот миф поддерживали фальшивыми

прогнозами о близком исчерпании запасов Аляски, Северного моря, Западной Африки

и даже Персидского залива. Именно на основе этого мифа объявляли каспийский

регион зоной своих "стратегических" и "жизненно важных"

интересов. И лишь иногда действительные мотивы мифотворцев прорывались к

публике в откровениях политических циников вроде З.Бжезинского:

"Каспийская нефть — наилучший инструмент для того, чтобы геоэкономически

вывести Среднюю Азию и Закавказье на мировые рынки, оторвать их от России и тем

самым навсегда ликвидировать возможность постсоветской имперской

реинтеграции".

Нефть

и газ на Каспии есть. Их довольно много, что установлено еще в советское время

большими объемами разведки. Добывал их СССР в умеренных количествах,

справедливо считая стратегическим резервом, который понадобится после истощения

более сложных по климатическим и инфраструктурным условиям месторождений

Севера.

Но

"взять" эти нефть и газ на Каспии очень непросто. Во-первых, потому,

что "взять" недостаточно, нужно еще довести до мирового рынка в виде

сырья или продуктов переработки. А это — гигантские инфраструктурные затраты,

которые даже для очень богатой страны являются "проектами века".

Во-вторых, сама добыча на Каспии — дело очень непростое. И особенно это

касается больших глубин, где в данном регионе высокие пластовые давления и

температуры предъявляют жесткие (порой сегодня просто невыполнимые) требования

к материалам и технологиям.

В-третьих,

Каспий, как закрытый водоем (озеро), крайне уязвим с экологической точки

зрения, множество видов рыб и животных в его водах являются эндемиками, то есть

встречаются только здесь и нигде больше на земном шаре. Не говоря уже о том,

что каспийское стадо осетровых — крупнейшее в мире — дает доход от

рыбопромысловой деятельности пока что больший, чем нефть. И, в-четвертых, с

учетом всего перечисленного, о запасах углеводородов на Каспии имеет смысл

говорить, лишь исходя из соотношения себестоимости нефти конкретных

месторождений (с учетом цены разведки, добычи, инфраструктуры, трубопроводов, природоохранных

мероприятий) — и мировых цен на нефть и нефтепродукты.

А

реальность такова, что доказанные запасы рентабельной при сегодняшних ценах

нефти в регионе оцениваются экспертами в 1,5 — 3 млрд. т. Это, конечно, немало.

Но это даже не Аляска. И уж какой там Персидский залив...

Иностранные

компании входили в регион во время "сравнительно благополучных", т.е.

высоких, мировых цен на нефть. Их собственный интерес был прежде всего в

поддержании мифа. Хотя бы потому, что публичное тиражирование на волне этого

мифа сообщений, что, например, "Шеврон" прирастила в свою

собственность на Каспии запасы в 500 млн. т. нефти, автоматически повышает курс

акций компании на десятки процентов, тем самым сразу принося прибыли в сотни

миллионов долларов. Поэтому "столбить территорию" на волне мифа о

"втором Персидском заливе" супервыгодно. И именно входящие в регион

корпорации ведут вокруг данного мифа

наиболее активную рекламную игру.

Игра первая — вокруг реальной

геоэкономической цены Каспия.

05.07.98. Вторая разведочна

скважина на азербайджанском месторождении Карабах также не дала нефти.

Международный консорциум намерен оказаться от дальнейшей разведки. Похоже, миф

о запасах месторождения в 150 млн. т. нефти лопнул.

13.07.98. Туркмения

подписала с американской "Мобил" и английской "Монумент"

соглашение о совместном освоении шельфового месторождения

"Гарашсызлык" с доказанными запасами 300 млн. т. нефти.

15.07.98. Американский

консорциум "Экссон"-"Орикс" начал разведочное бурение на шельфовом

месторождении "Мертвый Култук" в казахстанском секторе Каспия.

15.07.98. Экологический

союз "Табигат" учредил международное движение "За чистый

Каспий" с целью препятствования добыче нефти на море и прокладке через

него трубопроводов.

22.07.98. Г.Алиев в Лондоне

подписал с компаниями "Рэмко", "Шелл", "БиПи",

"Монумент" контракты на совместное освоение месторождений нефти в

азербайджанском секторе Каспия.

23.07.98. Из-за

катастрофических долгов за электричество и прекращения прокачки нефти компанией

"Казтрансойл" полностью остановлена добыча на 1900 скважинах

казахстанского месторождения Каламкас в районе Актау.

03.08.98. Назначен

очередной глава международной операционной компании АМОК Джон Легат. Это уже

третий глава АМОК за время чуть более года. Частота смены руководства

свидетельствует о том, что в отношениях АМОК с Азербайджаном далеко не все

благополучно.

05.08.98. Американская

"Хэмко" достигла с правительством Армении принципиального соглашения

о начале разведки нефти в республике.

10.08.98. ОПЕК не сдержала

обещание о сокращении добычи нефти. Сообщается, что Иран и Индонезия даже

нарастили добычу. Мировая цена на

нефтяную брент-смесь упала до 11,5 долл/баррель.

12.08.98. Нарастает

конфликт между азербайджанской нефтяной госкорпорацией ГНКАР и международным

операционным консорциумом АМОК по вопросу о стоимости финансирования разработки

месторождений Азери, Чираг и Гюнешли. АМОК заявляет цифру 3,8 млрд. долл.,

ГНКАР утверждает, что можно обойтись 1, максимум 1,5 млрд. долл.

14.08.98. Прибывшая на

военно-морскую базу Актау в Казахстане делегация береговой охраны США

предлагает казахстанским пограничникам помощь оборудованием, судами, обучением

кадров.

24.08.98. Международный

операционный консорциум "OKIOC" начинает строительство морской буровой установки

на структуре "Восточный Кашган" в казахстанском секторе Каспия.

15.09.98. Минэнергетики США Б.Ричардсон в выступлении на 17-м мировом энергетическом конгрессе в

Хьюстоне подтвердил, что Каспий

остается зоной стратегических интересов США, и заявил, что его страна готовит

дипломатические шаги, направленные "на стабилизацию ситуации в регионе

Каспийского моря". В ходе своей поездки в Азербайджан, Казахстан и

Туркмению Ричардсон намерен вмешаться в конфликт между Азербайджаном и

Туркменией по поводу месторождения Кяпаз.

24.09.98. По оценке доклада

НИИ экономики ФРГ, добыча и транспортировка нефти из Саудовской Аравии в 20 раз

дешевле, чем с Каспия. В обозримой перспективе нефть Каспия для ЕС значения не

имеет.

После

катастрофического демпингового падения цен на нефть в конце 1997 — начале 1998

г. добывать нефть на Каспии стало полностью нерентабельно. Перспективы

повышения цен с учетом мирового экономического кризиса и затоваривания рынков

сомнительны. В этих условиях единственный способ поддержания мифа о

"Персидском заливе" — "столбить" контрактами о разделе

продукции новые участки и месторождения, потихоньку выяснять их действительную

ценность и имитировать действия по созданию инфраструктуры вывода "будущей

нефти" на мировые рынки. В эти имитационные игры уже включают даже

регионального пророссийского изгоя — Армению.

А

одновременно в регионе все более плотно реализуется геополитическое и военное

присутствие великих держав, и особенно США, "для защиты" созданного

мифа и его имитационных реализаций. Речь идет именно об имитациях, поскольку

тратиться на трубы, чтобы качать затем эту нефть себе в убыток, — такое не

может себе позволить ни одна компания. Но прикаспийские республики, в которых

разворачиваются имитационные игры, уже не склонны всецело доверять игрокам и

требуют выполнения обещаний. Это видно в конфликте Азербайджана с АМОК по цене

разработки месторождений и в провале проекта Карабах. Но основной конфликт и

главная игра в рассматриваемый период времени разворачивается как раз вокруг

трубопроводов.

Игра вторая — Каспийские трубопроводы.

02.07.98. Турция заявила о готовности

финансировать не только турецкий участок нефтепровода Баку-Джейхан, но и всю

трубу. Эксимбанк США собирается выделить под маршрут "неограниченный

кредит".

15.07.98. Премьер Казахстана Н.Балгимбаев назвал

предложение участников Каспийского трубопроводного консорциума КТК "Тенгиз

— Новороссийск" о повышении цены реализации проекта с 2,1 млрд. до 3,7

млрд. долл. нереальным. Он заявил: "Есть ощущение, что западные партнеры

затягивают реализацию проекта. Если они будут работать против интересов

Казахстана, наши отношения крайне осложнятся".

16.07.98. Правительство

Азербайджана вновь обвинило АМОК в сознательном завышении стоимости

трубопровода Баку — Супса. В кулуарах азербайджанские чиновники прямо произносят

слово "саботаж".

23.07.98. Центральна

топливная компания стала второй российской нефтяной компанией после ЛУКойла,

которая будет разрабатывать нефтяные шельфовые месторождения в азербайджанском

секторе Каспия.

28.07.98. В послании

Клинтона Демирелю выражена официальная поддержка США проекта "Баку

.Джейхан". В тоже время Вашингтон решительно против перекачки нефти через

Иран.

30.07.98. Enron стала

победителем тендера на разработку ТЭО проекта газопровода из Туркмении в

Азербайджан. Программу финансового обеспечения проекта разрабатывает Эксимбанк

США.

04.08.98. Акционеры КТК

утвердили смету проекта в 2,24 млрд. долл. и график строительства трубопровода:

начало — в 1999 г., первая отгрузка в танкер в Новороссийске — конец июня

2001 года.

05.08.98. Компания "Мобил" объявила

Южный Каспий зоной своих стратегических интересов. Ее цель — участие в

реализации проекта нефтепровода Казахстан — Туркменистан — Иран — Персидский залив.

25.08.98. Американская "ЮНОКАЛ" заявила о приостановке разработки проекта

строительства нефтепровода Туркменистан — Афганистан — Пакистан.

08.09.98. Конференция в

Баку

по проекту ТРАСЕКА ("Новый Шелковый путь") ставит задачу обеспечить в

перспективе альтернативу европейским коммуникациям России. Туркменистан сможет перекачивать

свой газ в обход России, в будущем

туркменский газ составит конкуренцию российскому на европейских рынках. Азербайджан получит новые нитки трубопроводов для

каспийской нефти, укрепляя отношения с Грузией и Турцией. Простаивающие без сырья украинские НПЗ будут заполнены каспийской нефтью.

12.09.98. Комитет конгресса

США по ассигнованиям одобрил отмену "раздела 907" в "законе о

поддержке свободы" 1992 г., который запрещает федеральную поддержку

Азербайджана. Отмену "раздела 907" лоббируют Клинтон, Олбрайт,

нефтяные компании.

15.09.98. Спецпосланник

Клинтона в регионе Каспия Р.Морнингстар заявил в Хьюстоне, что транскаспийские

трубопроводы и труба "Баку — Джейхан" необходимы США как коммерчески,

так и с точки зрения национальной безопасности: они будут способствовать

повышению уровня суверенитета Новых независимых государств.

18.09.98. Госдеп США

посоветовал руководству АМОК не торопиться с принятием решения о выборе

основного маршрута транспортировки нефти: "стоит отложить его до 1999 г. в

связи с неблагоприятной мировой ситуацией для принятия решения и начала

строительства".

Здесь

очевидно, что конфликтность различных "интересантов" каспийского

нефтегазового процесса наращивается по всем направлениям. Несмотря на

окончательный крах американско-саудовского проекта труб через Афганистан,

связанный с кардинальным изменением политических планов администрации Клинтона

в отношении данного региона (см. узел "Исламское противостояние"),

США оставляют в каспийской зоне инструменты для варьирования своей игры. Крайне

значимым в этом смысле оказывается заявление "Мобил" о стратегических

интересах на Южном Каспии и готовности отстаивать "иранский маршрут".

Но ключевой ставкой администрации Клинтона является проект "Баку — Джейхан",

способный подключить Среднюю Азию и Закавказье в поле влияния стратегического

союзника США — Турции. И ради решения этой стратегической задачи Клинтон готов

навязывать финансирование этого экономически супернеудачного проекта Эксимбанку

США.

И,

конечно, в контексте решения этой же задачи находится и затеянная американскими

компаниями игра вокруг цены проекта КТК. Если объявленная цена трубы "Баку

— Джейхан" 3,5 млрд. долл. (реальная, разумеется, гораздо выше), то лучший

способ заблокировать альтернативный проект КТК — объявить его более дорогим

(3,7 млрд. долл.).

"Особые

интересы" Европы в регионе в рассмотренный период отражаются, прежде

всего, в нарастающем конфликте между руководством Азербайджана и имеющими

крупные доли в консорциуме АМОК европейскими компаниями. Позиция европейцев

понятна: США слишком плотно влезают в регион нефтяными проектами. А вдобавок в

последнее время еще и пытаются перехватить у Европы доминирующую роль в крайне

важном инфраструктурном детище ЕС — проекте ТРАСЕКА. (см. узлы

"Евразийские мосты" и "Битва за Кавказ"). США нужно

"притормозить". И обвинения азербайджанских лидеров в адрес АМОК в

саботаже проектов "Баку — Супса" (для ранней нефти) и "Баку —

Джейхан" здесь очень знаменательны. А еще один элемент данной игры очень ярко всплыл

в начале августа.

06.08.98. Представитель

"Фронта национального освобождения Курдистана" (ФНОК) М.Валат

сообщил, что американские компании предложили курдам войти в руководство АМОК.

Однако ФНОК требует политического решения курдского вопроса. В последнее врем

отряды ФНОК уничтожили несколько опорных пунктов турецкой армии на

предполагаемой трассе трубопровода "Баку — Джейхан".

Конечно,

ФНОК всегда был связан и с Арменией, и с Россией. Но специалистам известно, что

еще более тесно он связан с рядом европейских государств. И дежурные обвинения

России в поддержке курдского терроризма и сепаратизма, регулярно появляющиеся в

Турции, здесь, видимо, не совсем по адресу.

Данна

ситуация в принципе создает неплохие шансы для форсирования главного

конкурентного российского проекта КТК (Тенгиз — Новороссийск). Однако

экономический кризис и властный раздрай в России приводят к его торможению и,

соответственно, к существенному ослаблению позиций нашей страны в Прикаспийском

регионе.

Описанные

конфликты накладываются на конфликты интересов других прикаспийских государств,

каждое из которых, помимо оглядки на сверхдержавных потенциальных

"патронов", старается отыгрывать ситуацию в свою пользу. Это особенно

заметно в следующей рассмотренной игре.

Игра третья — раздел Каспия.

06.07.98. Назарбаев в

Москве подписал с Ельциным документы о разделе северной части Каспия. Ельцин

предложил утрясти взаимные задолженности Казахстана и РФ по "нулевому варианту". В

этот же день в Тегеране собственное соглашение о секторальном разделе Каспия

подписали Иран и Туркмения.

28.07.98. Обнародовано совместное заявление заместителей

глав МИД Ирана и России М.Сариади и Б.Пастухова. Его основные положения: все

вопросы правового статуса Каспия должны решаться на основе согласи

прикаспийских государств, и никто, кроме них, не может влиять на решение даже в

качестве арбитра; до решения о статусе остаются в силе условия договоров между

Персией (Ираном) и РСФСР (СССР) 1921 и 1940 гг.; обе стороны в случае решения о

разделе моря выступают за равноправный раздел (по 20% каждому государству); обе

стороны категорически против прокладки трубопроводов по дну Каспия.

29.07.98. Ниязов

на переговорах со спецпредставителем президента США заявил: "Никакой трубы, пока не будет разрешен с Баку вопрос о принадлежности месторождений

Азери, Чираг и Сердар".

12.08.98. Миндел Ирана К.Харрази на переговорах в Баку

заявил, что Иран и Азербайджан могут успешно сотрудничать на Каспии, но пока

полное совпадение позиций отмечено лишь по вопросу о демилитаризации моря.

13.08.98. Харрази в Ашхабаде на переговорах с Ниязовым

договорился, что оптимальными принципами определения статуса Каспия являются

те, что изложены в заявлении Сариади и Пастухова.

14.08.98. Харрази в Астане на переговорах с Назарбаевым

отметил существенное сближение позиций стран по статусу Каспия. Стороны

отметили, что наилучшими маршрутами трубопроводов для вывода каспийской нефти

на мировые рынки являются российский (КТК) и иранский.

27.09.98. Г.Алиев в Баку вновь заявил, что единственным

приемлемым решением по статусу Каспия является секториальный раздел дна и

акватории моря.

Соглашение России с Казахстаном, казалось, окончательно

разрушило шансы сохранения "единого фронта" Россия — Иран — Туркмения

против раздела Каспия. Неудивительно, что Иран отреагировал мгновенно. Для

России этот шаг, принося не вполне надежные тактические выгоды, может в будущем

обернуться значимыми стратегическими потерями. Дело не только в том, что этим

решением отношения прикаспийских государств фактически переводятся в

"двусторонний режим". Важно, что непростая и очень значимая для нас

система партнерства с Ираном, и без того размываемая в последние месяцы

активной "наступательно-дружественной" политикой Европы и США в адрес

Тегерана, получает сильный удар именно от Москвы. И у Тегерана появляется

весомое основание для встречных недружественных действий, которое может быть

использовано в любой момент.

Кроме того, в такой ситуации у Ашхабада не остается иных

инструментов отстаивания собственных экономических позиций на Каспии, кроме

шантажа судьбой чрезвычайно важной для администрации Клинтона трубы "Баку

— Джейхан". И Ниязов сразу включает шантажный механизм для решения в свою

пользу проблемы спорных месторождений: "Если уж США так важна труба, пусть

найдут способ уговорить Баку".

Однако российско-иранское заявление от 27 июля и

августовский вояж Харрази показали, что здесь еще не все потеряно.

Экономический клинч, в котором оказались прикаспийские государства, осознание

ими краха своих "новокувейтных" перспектив и саботажная игра Запада

создают возможности для перевода ситуации в более благоприятное для России

русло. Сумеет ли Москва этим воспользоваться?..

Игра четвертая — альтернативные трубопроводные инициативы.

01.07.98. Президент румынской национальной нефтяной

компании ПЕТРОМ И.Попа заявил, что кратчайшим путем в Европу для каспийской

нефти является коридор Средняя Азия — Каспий — Азербайджан — Грузия — Черное

море — Румыния — Югославия — Италия. Переговоры о строительстве необходимых

трубопроводов начаты с итальянской "ЭНИ".

22.07.98. Украина приступает к учреждению

международного консорциума для

перекачки каспийской нефти по маршруту Баку — Поти — Одесса — Западная

Европа. Начаты украино-эстонские

переговоры о создании "нефтяного

коридора" через Каспийское, Черное и Балтийское

моря.

06.08.98. Азербайджан одобряет предложение

Украины о транспортировке каспийской нефти по маршруту Одесса — Броды.

17.08.98. Посол США на

Украине Стивен Пайфер подписал в Киеве соглашение о выделении 1,5 млн. долл.

для разработки ТЭО транспортировки каспийской нефти по маршруту Одесса — Броды

— нефтепровод "Дружба". Проект первой очереди на 15 млн. т. нефти в

год будет стоить 600 млн. долл. Возможные участники финансирования: корейская

"Самсунг", японские "Мицуи" и "Ниссо", ЕБРР.

07.09.98. Кучма на

конференции в Баку по проекту ТРАСЕКА заявил о безусловных преимуществах

транспорта нефти в Европу по маршруту Украина — Польша.

Разумеется,

с экономической точки зрения отстаиваемые Украиной и Румынией нефтетранзитные

проекты бессмысленны. Но почти столь же бессмысленный и проект "Баку —

Джейхан"! И если уж США ради геополитических приобретений готовы

финансировать турецкий вариант, пусть из тех же соображений раскошелятся и на

украинский. Сами ведь постоянно говорят, что Киев — их главная "надежа и

опора". А бесплатных опор в большой политике не бывает.

Только

вряд ли раскошелятся. Во-первых, в ситуации ценового демпинга заниматься такими

делами просто крайне невыгодно и приходится ограничиваться обещаниями.

Во-вторых, в ситуации глобального мирового экономического кризиса поди найди

инвесторов, желающих вкладывать деньги в столь рисковые проекты.

Таким

образом, на фоне практической приостановки проектов добычи каспийской нефти

крупнейшие мировые силы форсированно занимаются захватом стратегических

плацдармов в регионе: трубы, позиции в секторах Каспия, геополитическая

переконфигурация Евразии при помощи нефтетранзитной инфраструктуры. И проблемы

решаются отнюдь не в пользу России.

Нам

долго говорили, что нужно вести не обычные войны, а войны экономические. Что

так ведут себя настоящие хозяева мира. Теперь мы видим, что эти хозяева ведут

все типы войн. А мы? Разучившись выигрывать классические войны, опустившись до

поражения в Чечне, мы не научились новым типам войн. И проигрываем их все. Как

говорится, оптом и в розницу. То есть проигрываем будущее наших детей и внуков.

Проигрываем в пьяном угаре. В полуажиотаже-полусне. Не пора ли протрезветь и

проснуться?